编者按

本版4月18日刊登了《环保产业结构重组持续深化》一文,作者对两期兴业绿色景气指数(GPI)进行分析,揭示了环保产业显著分化、大企业的并购扩产意向较强等现状,并指出环保产业结构重组将深化。后续,作者进一步分析总结出了当前环保产业并购模式与结构特征发生的一些变化,本期特对此进行刊发。

◆汤维祺 鲁政委

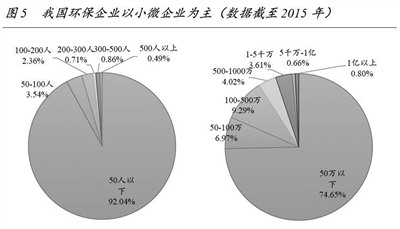

近期环保上市企业陆续发布2017年年报,业绩分化现象加剧,整个环保产业“小而散”格局突出。无论从政策取向看,还是从产业自身发展看,环保产业加快兼并重组仍是大势所趋。总结近年来环保产业并购可以发现,并购主要有三个目标,一是通过同业异地并购实现区域覆盖,二是通过产业链上下游并购打造综合服务能力,三是迅速获取技术等核心资源以及通过跨界并购进入新的业务领域等。

不同的目标衍生出不同的并购模式,随着产业发展阶段的演进,并购的模式和结构特征也相应地发生着变化。

技术取代规模成为并购第一目标

以技术为导向的海外并购还将继续深化

在环保产业快速增长阶段,企业通过异地并购、同行业并购实现业务规模的增长和地域的扩张。

而近年来,随着产业发展动力从外部扩张向内含式发展转型,技术和管理的竞争成为决定企业发展水平的关键。因此,在细分领域具有技术优势的“小而美”的技术型企业,成为环保产业并购争夺的焦点。而新三板环保企业作为此类企业的重要集聚地,受到了高度的关注。在2016年的89例环保产业并购事件中,有11项涉及新三板企业,占比12.4%;相比之下2015年109项并购中,当时却仅涉及到3家新三板挂牌企业,占比只有2.8%。

我国环保产业对技术的追求,在跨国并购中也有所体现。2016年以来,我国环保企业掀起了海外并购的热潮。2016年和2017年我国环保产业海外并购分别发生7起和5起,总规模分别为51.3亿元和98.7亿元。与国内资本市场相比较低的估值,固然是国内环保企业海外并购的原因之一,但海外市场增长缓慢,也构成了双方并购达成的基础。比如2017年1月巴安水务收购DHT100%股权,就明确表示是为掌握其海水淡化技术。

目前,我国环保产业系统化、规模化、精细化发展的要求不断提高,技术竞争成为关键因素;而另一方面,国外企业拥有先进技术,但市场相对饱和,有极强的输出欲望。在这样的背景下,以技术为导向的海外并购还将继续深化。

并购基金模式将成为主流

推动龙头企业、金融机构以及地方政府三方合作

随着环保产业并购规模的增长,以及单个项目体量的提升,金融支持模式也相应发生了改变,并购基金模式受到了越来越多的关注。

2014~2016年间,国内环保产业共设立了44只环保并购基金,总金额达到900亿,加上地方政府发起的环保并购基金3只,总额约1100亿元。这些并购基金的发起人中,上市公司约占82%,地方政府约占18%。通过设立环保产业并购基金的形式,推动龙头企业、金融机构,以及地方政府在内的三方合作,有助于扩大资金实力、合理规划业务布局、深度发掘和发展潜在项目,从而更好地实现并购重组的目的。

固废危废渐成热点领域

危废行业“小而散”特征明显,为行业并购提供巨大空间

从行业分布的结构看,我国环保产业并购的热点正逐步从水务领域,向固废领域转移。

在2017年全部86例并购事件中,固废处理领域占据了22例,总金额145.6亿元,分别占24.7%和37.8%。而在2017年之前,污水处理项目在环保产业并购市场中长期占据着绝对主导地位。

近年来“环责入刑”日益强化,而危险废弃物处置不当恰是环境责任的主要来源。这在很大程度上提升了企业对危废处置的需求。一方面,我国危废处置产能严重不足。以工业危废为例,《2017年全国大中城市固体废物污染环境防治年报》显示,2016年214个大中城市工业危废产量达3344.6万吨,较2015年增长19.4%,而全国危废经营单位实际经营规模则仅为1629万吨,缺口达51.3%。随着监管加强,企业偷排减少,对危废无害化处置的需求还将进一步提升。

而另一方面,由于环保标准不断提升,对危废处置标准及要求也相应提高,资质审批将更趋严格,导致较高的进入壁垒。而新增产能则易受土地、邻避效应等因素制约,投产周期较长。因此,并购整合就是企业进入危废市场、提升市场规模的快速有效路径。

危废处理是目前我国环保产业各个子领域中,集中度最低的。相比于美国危废处理市场前10名的企业市场占有率均超过50%(CR10:54.5%)的集中度,我国市场CR10仅为6%,显著低于发达市场。这位行业并购重组提供了巨大的空间。

此外,值得注意的是,恰恰由于危废行业“小而散”特征明显,因此交易标的均较小。在2017年的几例交易中,超过10亿元收购交易案仅为5例,超过3成交易总金额低于1亿元。换一个角度看,这也为民营企业参与并购提供了机会。2017年固废领域的前三大并购案中,收购方均为民营企业。在行业结构尚未固化时,提前进入并布局,是构建竞争优势、实现差异化竞争的有效手段。

(汤维祺系兴业研究分析师 鲁政委系兴业银行首席经济学家)