◆本报记者 徐卫星

随着科创板相关准备工作的陆续完成,3月18日,上海证券交易所科创板上市审核系统正式对外迎客。通过这一审核系统提交的材料,将被视为正式的科创板股票发行上市申请,并将在5个工作日内作出是否受理的决定。因此,首批获受理的科创板拟上市企业名单将于本周内对外公布。

据不完全统计,除环保企业金达莱于3月4日发布正式公告称公司拟申请科创板上市外,至少还有超过10家企业也公告称将申请在科创板上市,主要集中在新一代信息技术、生物医药、高端装备等领域。目前,“科创板股票发行上市审核”信息披露官网已经上线,在“项目动态”中可实时浏览处于已受理、已问询、通过、未通过、提交注册、注册结果、已发行、中止、终止等不同审核状态的拟上市企业信息。不过,截至3月20日发稿,仍无相关披露信息。

环保企业对于

科创板仍持观望态度

大量环保上市公司资金出现流动性问题,环保企业、投资人、中介机构对环保企业能否上科创板有疑惑

早些时候,网上曾热传一份关于科创板的首批56家名单,人工智能、集成电路领域占据半壁江山,环保领域中威派格、景津环保、金达莱3家新三板企业入选。除金达莱,威派格已于今年2月底成功登陆上海主板,景津环保日前也回应称,这一消息并不属实,公司依旧在上市排队之中,但公司将对科创板保持关注。

虽然名单真实性存疑,但不可否认,无论从公开申请在科创板上市的环保企业,再到潜在企业来看,数量仍寥寥无几。

业内人士表示,受2018年去杠杆、银根紧缩、PPP投资放缓影响,大量环保上市公司资金出现流动性问题,无论是环保企业、投资人还是中介机构,对于环保企业能否上科创板这一问题充满了疑惑。

记者在与不少环保企业负责人交流中也了解到,虽然部分企业已有冲刺科创板的明确计划或正开始准备,但大部分企业表示仍待观察。

据了解,自11月5日“科创板”被提出以来,各地都在积极备战科创板。其中,有的地方表示要拿出“真金白银”支持科创板首发上市企业,有的地方已开始征集赴科创板上市的企业名单,还有的地方则在筹备建立“科创板后备企业库”。

不少受访者相信,节能环保产业作为重点推荐的产业领域之一,将会有相当规模的科技创新企业涌现。

将有效增强资本

对环保企业的包容性

科创板着力支持关键核心技术创新,这正是目前环保行业发展面临的主要问题之一

据公开资料显示,目前,除景津环保,广东松炀再生资源、重庆三峰、海湾环境、力合科技、安徽艾可蓝等共计约11家环保企业IPO处于在会审核阶段,其中7家预披露更新,3家已反馈,1家已受理。

业内人士指出,若上交所延续创业板开板时的转板政策,上述企业中符合科创板定位的企业转至科创板的可能性较大,如重庆三峰、艾可蓝、景津环保等。

光大证券环保团队表示,科创板可以在多个层面助力环保行业发展。其中,最为重要的是,科创板可以有效增强资本市场对科技创新企业的包容性,着力支持关键核心技术创新,而这正是目前环保行业发展面临的主要问题之一。

光大证券认为,目前环保行业仍有较多规模较小的企业在从事各细分领域的科技创新研发,2018年融资环境趋紧的大环境也给这些小企业造成更加严峻的生存压力。科创板的推行可以给予优质的小型科创企业利用资本市场迅速成长的机会,而新科技带来的经济增量也将反哺资本市场,从而带来良性循环。

刚刚闭幕的全国两会期间,全国政协委员、安徽艾可蓝环保股份有限公司董事长刘屹也表示,资本市场的积极参与对环保企业至关重要。

他建议,在推动环保产业发展的过程中,首先可以借助资本市场缓解企业融资难题,加快环保行业企业IPO(首次公开发行)的发行审核速度;放宽对环保行业再融资前次募集资金投向的相关要求,利用募集资金加大研发投入、基础研究和核心技术研发力度。

盈利能力是考验企业能否登陆科创板关键

对于环保行业而言,PE估值是市场主流的估值方法,PE估值法的基础是净利润,也就是盈利

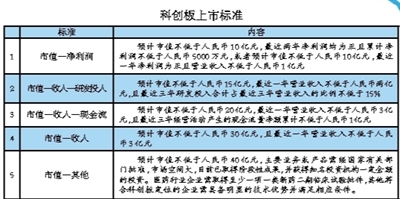

根据《上海证券交易所科创板股票上市规则》,科创板虽然针对不同行业、处于不同发展阶段的企业制定了5套业绩指标,从收入、净利润、现金流、研发支出等多个方面进行要求,突破了企业盈利的限制,甚至允许亏损的公司上市,但在每套指标中都提出了市值要求。

有业内人士评价,科创板发行条件设置的理论基础是发挥市场在资源配置中的决定性作用。此次科创板发行条件变化最大之处在于放弃了之前唯盈利论的单一估值体系,把估值选择权交给了市场。每个行业的估值方法各异,有的行业没有盈利,市场给高估值,门庭若市,应者云集。但对于环保行业而言,无论是A股市场还是港股市场,PE估值是市场主流的估值方法,PE估值法的基础是净利润,也就是盈利。没有盈利的环保企业,基本上没有登陆科创板的可能。

他认为,从审核的可操作性、数据的权威性而言,科创板延用中证指数公司发布的行业市盈率数据,来判断环保企业是否满足“预计市值”发行条件的可能性较大。

中证指数公司“生态保护和环境治理业”的最新市盈率在20倍左右,按照科创板企业首次公开发行25%的比例来计算,满足科创板最低的10亿元市值标准,企业申报前最近一年的净利润应达到3750万元。

以此次申请登陆科创板的金达莱和不久前成功IPO的威派格为例,两家同属于环保设备类的公司,设备毛利率均在70%左右。作为充分市场竞争的市场,环保企业没有创新,很难获取超额利润,因此,毛利率可视为环保公司创新度的提示性指标。